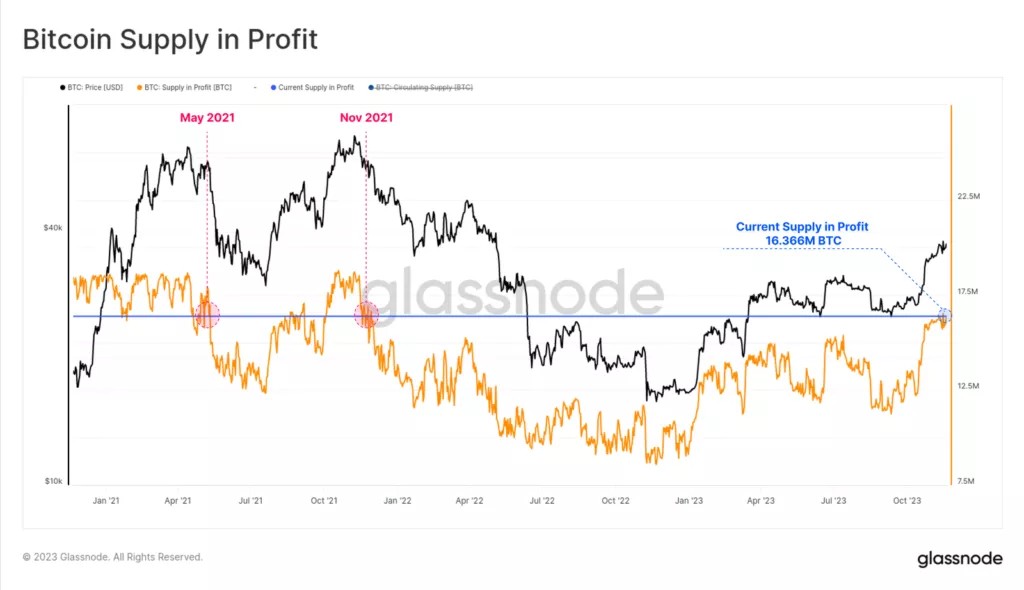

Количество биткоинов с «бумажной» прибылью достигло минимума с октября 2021 года, однако ее средняя длина сохраняется чрезмерной для создания волны закрытия позиций ходлерами. К такому результату пошли в Glassnode.

Объем «плюсового» предложения превысил 16,366 долл BTC, что равнозначно 83,6% всех чеканок в обращении.

Упомянутый индекс значительно превышает среднее значение за все время (74%) и приближается к границе одного шаблонного отклонения (90%). Преодоление датчиком этой планки знаменует собой начало стадии эйфории рыбьего рынка, подчеркнули специалисты.

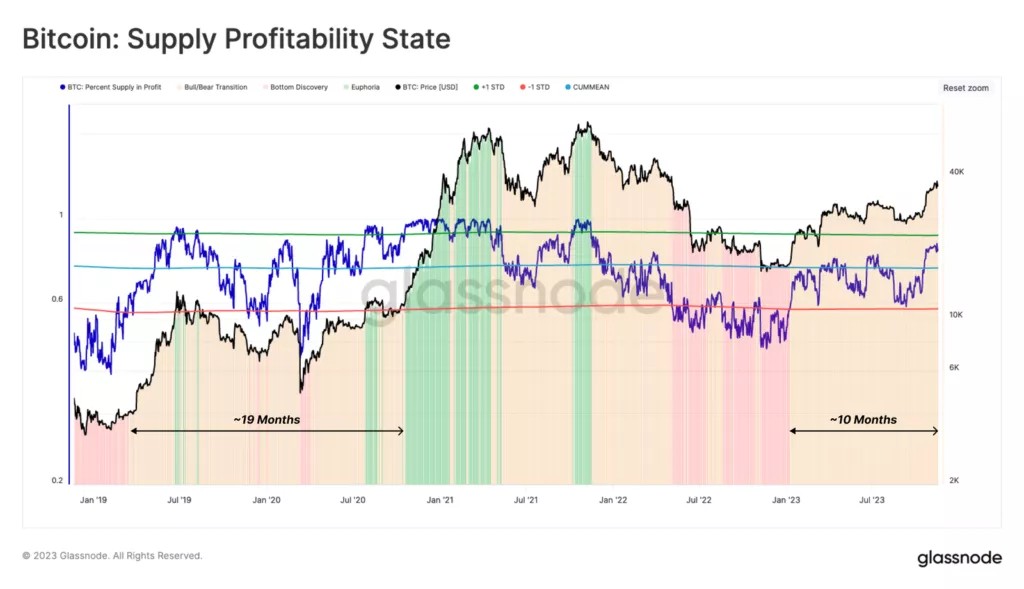

Приведенный ниже график раскрывает три характерные стадии цикла «рентабельности» за последние пять лет:

- формирование мелководья 🟥, когда менее 58% (-1 std) чеканок в отношении приносят прибыль;

- медвежий/бычий переход 🟨, когда рынок восстанавливается после предыдущей стадии (или выходит из эйфории), а доля биткоинов «в плюсе» находится в диапазоне от 58% до 90%;

- эйфория 🟩, когда большинство ассигнаций выскакивает в прибыль, поскольку расценка достигает ATH (+1 std).

Последние 10 месяцев рынок обретался в стадии перехода от заячьего к бычачьему тренду. Большая часть 2023 года метрика ниже среднего (58%), но после ралли в феврале случился устойчивый прорыв.

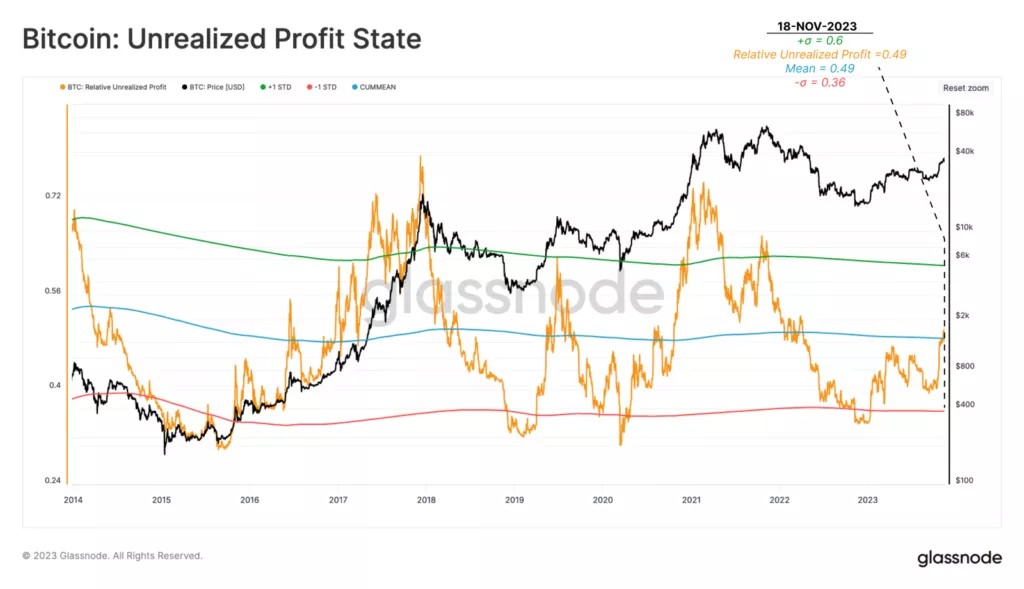

На следующий график нереализованной прибыли экономисты также добавили среднее значение и обычные отклонения. Индикатор демонстрирует бюджетный итог в дешевизном слове на каждый вложенный доллар

В отличие от последующего случая та метрика еще не достигла статистически низкого уровня, совпадающего с «горячими» стадиями коровьего рынка. В настоящее время она воротилась к среднему показателю в 49%, что значительно ниже нештатных показателей выше 60%, наблюдавшихся в фазах эйфории.

«Хотя существенный объем предложения приносит прибыль, большинство из которых основано на затратах, которые лишь незначительно ниже прошлой спотовой цены», — пояснили специалисты.

Согласно аналитикам, динамика биткоинов в распоряжении долгосрочных инвесторов циклична. Они выделили различные режимы схем расходов 🔴 и ходлинга 🟢:

- перед возвратом к ATH предложение LTH проходит длительный период повторного накопления, при этом среднедушевое значение, как правило, остается неизменным или незначительно увеличивается.

- по мере выхода рынком из последующего цикла, импульс к повышению затрат существенно возрастает; это отражается в отчётливом уменьшении количества биткоинов в приказании LTH за счет передачи ассигнаций новым клиентам по все более дорогим ценам.

На течении всего заячьего рынка 2022 года третья фаза развивалась в полном соответствии с паттернами в прошлом, при этом заявление LTH сильно росло. Отличие от циклов 2015-16 и 2018-20 годов сводится в более сглаженном характере тенденции.

В заключение специалисты предложили рассмотреть 14D—MA бинарного датчика доходов применительно к долгосрочным девелоперам (SBI).

Измеряя поведение ходлеров касательно трат, показатель помогает разбить узкий и «каменистый» путь между минимумами оленьего рынка и новыми кривыми на три подинтервала:

- формирование мелководья 🟥, когда спотовая расценка торгуется ниже «себестоимости» LTH;

- равновесие 🟧, при котором себестоимость торгуется выше «себестоимости» LTH, но ниже ATH;

- определение цены 🟩 по степени того, как курс пробляется выше двух последних метрик.

В настоящее время SBI подтверждает несущественные траты ходлеров что становится добавочным признаком замкнутости предложения, подчеркнули аналитики.

Объем недоступного предложения растрового золота упал до историографических минимумов, а «скорость» подстрочника ассигнаций в долговременное хранение в ~2,48 раза превышает темпункты его эмиссии, прикинули в Glassnode.

До этого учёные отметили, что в ожиданье халвинга и ETF долгосрочные инвесторы скопили рекордное число биткоинов.

Ранее эксперты JPMorgan назвали ралли крипторынка «чрезмерным», способным резко надломиться после ожидаемого одобрения спотового фондового фонда на базе электронного золота.

Оставить комментарий